Oleh: Mura Novia Nur Annisaq – Pegawai Direktorat Jenderal Pajak

Baru-baru ini dunia bisnis dihebohkan dengan lahirnya aturan baru yang disinyalir akan menambah beban karena adanya pemungutan pajak baru. Hal tersebut akan berdampak bagi perkembangan bisnis para pelaku usaha.

Bertepatan dengan peringatan Hari Pajak yang ke-80 tahun, tanggal 14 Juli 2025 lalu pemerintah menerbitkan Peraturan Menteri Keuangan Nomor 37 Tahun 2025 (PMK 37/2025) tentang Penunjukan Pihak Lain sebagai Pemungut Pajak Penghasilan Serta Tata Cara Pemungutan, Penyetoran, dan Pelaporan Pajak Penghasilan yang Dipungut oleh Pihak Lain Atas Penghasilan yang Diterima Atau Diperoleh Pedagang Dalam Negeri dengan Mekanisme Perdagangan Melalui Sistem Elektronik.

Dalam aturan tersebut, marketplace selaku perantara yang menyediakan infrastruktur dan berbagai fitur untuk memfasilitasi kegiatan jual beli di platform digital ditunjuk sebagai pemungut Pajak Penghasilan (PPh) Pasal 22 sebesar 0,5% dari peredaran bruto yang diterima atau diperoleh pedagang dalam negeri yang tercantum dalam dokumen tagihan, tidak termasuk Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM). Berlakunya aturan tersebut mengundang reaksi dari berbagai pihak khususnya pelaku usaha digital.

Hanya Pergeseran Mekanisme Pembayaran Pajak

Menurut Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar negeri, yang dapat dipakai untuk konsumsi atau menambah kekayaan dengan nama dan dalam bentuk apa pun.

Begitu juga dengan penghasilan dari penjualan barang dan jasa secara online. Beranjak dari ketentuan terkait objek pajak tersebut, pada dasarnya, pelaku usaha sudah dikenakan kewajiban pembayaran PPh secara mandiri sebelum PMK 37/2025 ini terbit, namun terjadi perubahan mekanisme untuk pelaku usaha yang berkecimpung di marketplace, yaitu dari sebelumnya membayar sendiri kewajiban PPh-nya menjadi dipungut oleh marketplace.

Pergeseran mekanisme inilah yang belum dipahami oleh sebagian pelaku usaha digital sehingga mengundang reaksi yang beragam. Sebaliknya, dengan diberlakukan PMK 37/2025 ini pelaku usaha akan lebih mudah dalam mematuhi kewajiban perpajakannya karena mekanisme pembayaran pajaknya dipungut langsung oleh pihak yang digandeng oleh Direktorat Jenderal Pajak (DJP), yaitu marketplace tempat mereka bertransaksi jual beli.

Poin Penting yang Diatur oleh PMK 37/2025

Berdasarkan asas keadilan bagi setiap pelaku usaha namun tidak mengabaikan peran serta mereka sebagai masyarakat untuk turut serta membangun negeri, PMK 37/2025 mengatur beberapa skema dalam pemungutan PPh Pasal 22.

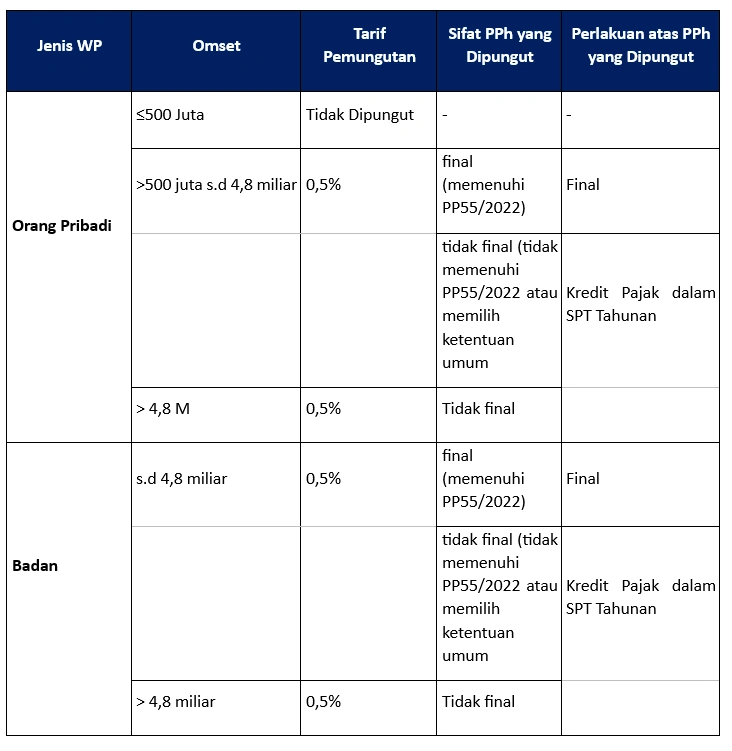

Skema Pemungutan PPh Pasal 22 dalam PMK 37/2025

Skema di atas disusun untuk memberikan kemudahan bagi pelaku usaha baik dari sisi administrasi, maupun kepatuhan perpajakan, dan memastikan perlakuan pajak yang setara antar pelaku usaha, tanpa menambah beban atau menciptakan jenis pajak baru.

Pengecualian Pemungutan

Marketplace tidak melakukan pemungutan PPh Pasal 22atas penghasilan yang diterima atau diperoleh Pedagang Dalam Negeri sehubungan dengan transaksi:

- penjualan barang dan/atau jasa oleh Wajib Pajak orang pribadi dalam negeri yang memiliki Peredaran Bruto sampai dengan Rp500.000.000,00 (lima ratus juta rupiah) pada Tahun Pajak berjalan dan telah menyampaikan surat pernyataan;

- penjualan jasa pengiriman atau ekspedisi oleh Wajib Pajak orang pribadi dalam negeri sebagai mitra perusahaan aplikasi berbasis teknologi yang memberikan jasa angkutan;

- penjualan barang dan/atau jasa oleh Pedagang Dalam Negeri yang menyampaikan informasi surat keterangan bebas pemotongan dan/atau pemungutan Pajak Penghasilan;

- penjualan pulsa dan kartu perdana;

- penjualan emas perhiasan, emas batangan, perhiasan yang bahan seluruhnya bukan dari emas, batu permata, dan/atau batu lainnya yang sejenis, yang dilakukan oleh pabrikan emas perhiasan, pedagang emas perhiasan, dan/atau pengusaha emas batangan; dan/atau

- pengalihan hak atas tanah dan/atau bangunan atau perjanjian pengikatan jual beli atas tanah dan/atau bangunan beserta perubahannya.

Jadi, hal yang mengemparkan dunia usaha digital akan adanya pemungutan pajak baru tidaklah benar, karena PMK 37/2025 mengatur pergeseran mekanisme pembayaran pajak yaitu dari sebelumnya disetor sendiri, menjadi pemungutan oleh pihak lain yang ditunjuk bukan menciptakan jenis pajak baru. (*)